こんにちは。営業設計の竹村です。

北京オリンピック盛り上がってますね!

今日はたまたまTVを付けると、カーリング女子日本代表戦が放送されていました。

何気なしに見ていたのですが、解説者の話も相まって、思わず見入ってしまいました。

全然ルールはわからないのですが、将棋やチェスの様な頭脳戦の要素もあったりで、

カーリングってこんなに面白かったんですね。

その中ですごく気になったのが、選手が履いている靴です。

まるでスケート靴の様にツルツル滑っていますが、

ブラシでゴシゴシする時なんかは、しっかり踏ん張らないといけないので、

グリップを効かせている様にも見えます。

例えば靴の裏側が二重構造になっていて、氷面とフラットだとツルツル滑るが、

ある角度を超えるとグリップが効く様になるとか、何か靴裏に秘密がありそうです。

#すみません完全に想像です

それからブラシが謎

なぜブラシでストーンの前をゴシゴシ擦るのか・・・

これも完全に勝手な想像ですが、氷を擦った時の摩擦熱で氷の表面を溶かし、

ストーンに摩擦力を与えることで、運動エネルギーを低減させる、

という意味合いがあると勝手に解釈しております。

#あとでGoogleで調べます

さて本日の本題ですが、

「住宅ローン、繰り上げ返済はするべき?」というテーマで書こうと思います。

なかなか壮大な内容になりそうなので、もしかすると2回に分けて書かせていただきます。

ちなみにこれは2022年2月現在の話と思っておいてください。

繰り上げ返済とは?

そもそも「繰り上げ返済ってどんな仕組み?」という話ですが、

住宅ローンの返済期間中に、毎月の返済額とは別にまとまったお金を用意し、

ローンの一部を返済するというのが繰り上げ返済になります。

毎月の返済額は「元金+利息」の合計金額になりますが、

繰り上げ返済は全額「元金」に充当されます。

つまり繰り上げ返済のメリットは「元金を減らせること」であり、

結果としてもともと想定されていた利息を軽減することができる、という訳です。

トータル的には返済額が少なくなります。

繰り上げ返済には2通りの方法がある

繰り上げ返済についてざっくり説明させていただきましたが、

実は繰り上げ返済には2通りの方法があります。

一つは「期間短縮型」、もう一つは「返済額軽減型」です。

期間短縮型

期間短縮型はその名の通り、繰り上げ返済を行う事で、返済期間を短縮するというもの。

例えば繰り上げ返済で1年分の元金を返済したとします。

その1年分の利息を軽減し、かつ返済期間が1年間短縮されるという仕組みです。

「住宅ローンから早く解放されたい!」という方に向ている方法です。

返済額軽減型

次に返済額軽減型ですが、返済期間は据え置きで毎月の返済額を減らすというものです。

住宅ローンを借りたはいいものの、景気の影響で給料が上がらなかったり、

家計が火の車だ!という場合、毎月の返済額を減らすことができます。

ただし期間短縮型の方がトータルの利息は減らせるので、

期間短縮型の方が費用面でメリットがあります。

実際にシミュレーションしてみた

では、具体的に繰り上げ返済を行った場合のシミュレーションをしてみます。

■当初借入金額:4000万円

■内ボーナス返済分:1400万円(20万円×年2回×35年)

■当初借入期間:35年

■当初借入金利:0.725%(変動金利)

■返済方式:元利均等方式

■繰り上げ返済期間:当初借入から5年後に一部繰り上げ返済

■繰り上げ返済金額:150万円(毎月2.5万円を5年間貯金していたと仮定)

■繰り上げ返済方式:期間短縮型

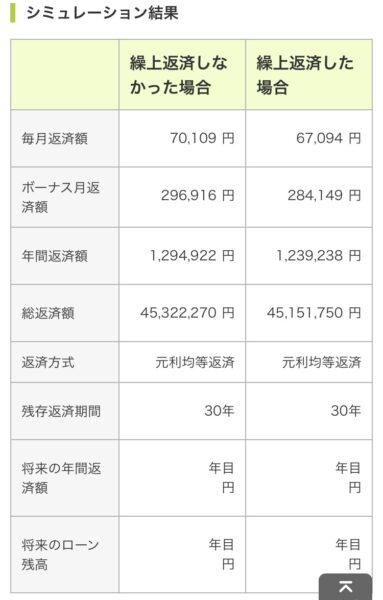

この条件で三井住友銀行のホームページからシミュレーションした結果、こうなります。

まずは4000万円の借入に対して、利息が530万円もかかるというのがびっくりです!!

ちなみに借入3500万円ではざっと465万円の利息になりますので、

500万円増えるとだいたい60万円利息が増えると思ってください。

ちなみに100万円借り入れを増やすと、毎月返済額はだいたい3000円アップします。

話を戻しまして、この表からも分かるように、

①総返済額が25万円少なくなった

②5年後の残存返済期間が1年短縮された

という2点が非常に大きいですね。

ちなみに①については例えば月2.5万円を貯金でなく、投資信託等で資産運用した場合、

利回り6.5%以上で運用できればその方がメリットがあります。

「繰り上げ返済せずに資産運用にまわす」という考え方もありますね。

せっかくなので、繰り上げ返済方式を返済額軽減型でシミュレーションしてみます。

①毎月返済額が3000円少なくなった

②総返済額が17万円少なくなった

こうしてみると毎月返済額が3000円安くなりましたが、、、

そんな劇的に変わるという訳ではないですよね。。。

例えば「毎月返済額を1万円減らしたい」となった場合、

なんと500万円繰り上げ返済しないといけないわけです。

それでも年間12万円・・・

そう考えると、この500万円を元本に複利運用した方がメリットはありますよね。

この様に、本日は繰り上げ返済を行うメリットについて書いてみました。

繰り上げ返済を行うデメリットやその他諸々については、

長くなりますので次回のブログで書いてみたいと思います。

お楽しみに!

★モデルハウス公開中です!お問い合わせはこちらまで↓

ノモトホームズ

所在地:〒950-0862 新潟県新潟市東区竹尾2丁目263-4

電話:025-270-4400